中國文具行業正處于“量增向質升”的轉型關鍵期,市場呈現“大而散”的競爭格局:2018年行業CR4不足17%,書寫工具人均年消費僅2.54美元,較日本等發達國家存在兩倍以上差距。在此背景下,競爭梯隊清晰分明——晨光以全品類布局+7.8萬零售終端的渠道優勢占據頭部,得力憑實惠大容量策略搶占大眾市場,普樂士、蜻蜓等外資品牌則以“質精”路線樹立高端形象。

作為國內最早將修正帶品類從日本引入中國的企業,樂普升雖23年深耕該領域、手握288項專利,卻面臨內外品牌的雙面夾擊。如何在多方割據中破局,成為其戰略重構的核心命題。

一、競爭界定:跳出“對標延伸”陷阱

競爭界定是戰略制定的首要前提,而多數企業易陷入“對標延伸”的誤區——試圖通過擴充品類、比拼渠道對抗頭部品牌。但晨光的“全品類領導者”心智已深度固化,消費者認知中“晨光=綜合文具”,這種廣度優勢背后暗藏明顯弱點:2018年晨光凈利率連續3年降至9.5%,晨光生活館6年累計虧損9708萬元,存貨高企達10.43億元,暴露了全品類戰略“資源分散、深度不足”的短板。

再看其他競品:得力雖以12-30米大容量修正帶主打性價比,卻缺乏專業技術背書;普樂士、蜻蜓雖以“質精”見長,卻在本土化人群洞察與品類深度上存在局限。樂普升跳出“模仿對手”的思維定式,明確“不與晨光比拼全品類廣度”,轉而聚焦“頭部品牌強勢中的弱點”——即全品類品牌難以兼顧單一品類的技術深度與用戶心智占領。

二、戰略定位錨定:搶占品類信任優勢

樂普升最終確立“領軍發明,用專注定義好用”的差異化戰略定位,這一定位并非主觀臆斷,而是基于行業規律與自身優勢的精準錨定。其中“領軍發明”的核心支撐源于雙重壁壘:

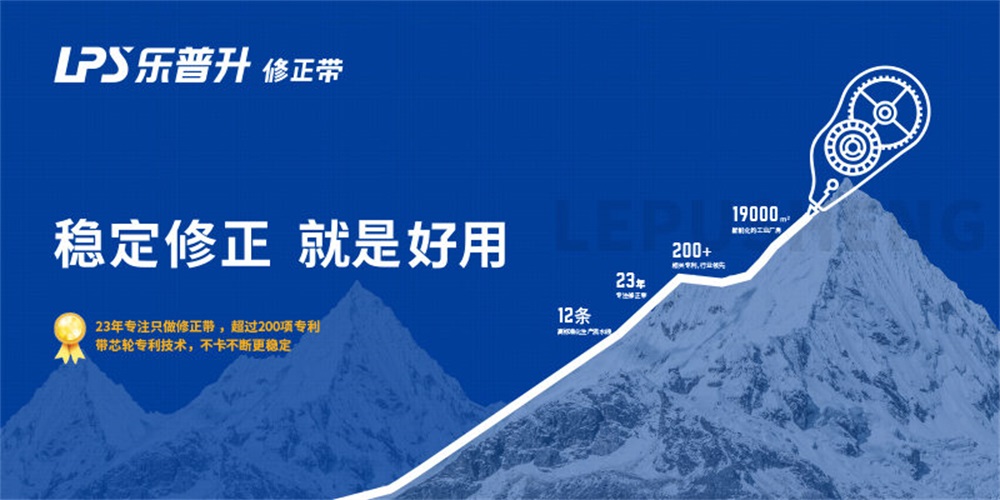

一是先發優勢,作為國內首個引入修正帶品類的企業,樂普升積累了23年的用戶認知與技術沉淀,

二是專利壁壘,288項專利覆蓋修正帶“順滑、不卡斷、貼合”等核心需求——消費者調研數據顯示,52人選擇樂普升“不卡不斷”,遠超國內同行的競品,印證其在核心功能上的領導地位,進一步強化“修正帶發明者”的心智認知。

三、戰略落地核心:“專注”方針統合內外資源,避免品類分散

“專注”是樂普升戰略落地的關鍵方針,其借鑒美國企業“聚焦而深入”的A模式(2017年世界500強美國制造企業平均利潤率達10.9%),拒絕陷入日本J模式(五大電子企業2007-2017年營收合計下滑709億美元)的分散陷阱,嚴格遵循集中戰略,集中資源于修正帶主航道,而非盲目延伸至文具全品類。

從外部看,“專注”讓樂普升成為消費者選擇修正帶的“心智首選”——消費者以品類思考、以品牌選擇,“修正帶=樂普升”的認知逐步固化;從內部看,“專注”統一了企業運營方向,避免了“是否延伸品類”的決策內耗,讓技術研發、生產制造、渠道資源等持續向“修正帶技術升級”這一“城墻口”集中,降低企業決策成本與資源浪費。

四、樂普升:重新“定義好用”,構建修正帶產品標準

“定義好用”是樂普升構建行業標準的核心抓手,區別于晨光、得力側重外觀與容量,樂普升回歸修正帶“實用本質”,將“速干易寫”“使用無邊痕”等消費者核心訴求轉化為產品標準。

戰略的落地最終需依托技術與產品體驗的升級,樂普升圍繞消費者反饋的核心痛點持續優化:針對“卡帶、蓋子易丟”等問題,升級齒輪結構提升順滑度;借鑒普樂士可換芯設計,推出通用替芯降低用戶使用成本;引入靜音技術與環保材質,既適配圖書館、教室等安靜學習場景,又滿足家長對安全性的關注。

這些技術動作均嚴格圍繞“修正帶”核心品類展開,未偏離“專注”戰略,進一步強化“樂普升=專業修正帶”的認知,與全品類品牌“泛而不精”的產品體驗形成鮮明差異。

五、戰略本質:以品類深度破局,為細分品類品牌提供突圍范本

樂普升的差異化戰略,本質是“以品類深度對抗品類廣度”的精準實踐。在文具行業從“渠道紅利”向“心智紅利”轉型的當下,樂普升以“領軍發明”鞏固技術信任,以“專注”占領品類心智,以“定義好用”構建產品標準,不僅為自身在多方競爭中開辟了獨特賽道,更證明:在頭部品牌的夾擊下,細分品類品牌無需盲目跟風擴張,只需聚焦核心品類、深挖用戶需求,即可實現從“產品領先”到“心智領先”的跨越。